Riscos crescentes de problemas quanto à

capacidade de pagamento da dívida levaram ao aumento das taxas de juros mais

longas na comparação com as mais curtas. Ao contrário dos países ricos, o

Brasil ainda paga juros reais positivos para se endividar, ou seja, terá que

voltar a produzir superávits primários.

Há algumas semanas, ao escrever sobre as mudanças no regime monetário norte-americano, analisei os fatores que influenciam a chamada “curva de rendimento”, isto é, a linha que mapeia para cada prazo (um mês, três meses, seis meses, 2 anos, etc.) a taxa de juros correspondente. Notei então que as taxas de juros mais longas refletem (em algum grau) as expectativas sobre a sequência de taxas mais curtas.

Se, por exemplo, sabemos que o juro para 1 ano é de 5% e para o ano seguinte 10%, a taxa de juros para uma aplicação por dois anos tem que ser (aproximadamente) 7,5% ao ano, pois ao final de dois anos renderá 15,5%, o mesmo que uma aplicação de 5% no primeiro ano seguida de uma de 10% no segundo ano. Se a taxa de 2 anos for inferior a 7,5% ao ano, ninguém comprará o papel, preferindo fazer a aplicação em dois momentos distintos; se for superior a 7,5% ao ano, ninguém fará a aplicação em dois passos, preferindo a taxa mais alta.

Todavia, se complicarmos um tanto o exemplo, os resultados podem se tornar ainda mais interessantes, em particular para entender o que vem ocorrendo por aqui.

Considere a possibilidade de não receber de volta o dinheiro aplicado a partir do segundo ano. Digamos que a chance de levar um calote seja 25% Assim, com 75% de chance você recebe um determinado retorno; com 25% você perde tudo (estou forçando a mão, mas, acredite, fica bem mais fácil para ilustrar o problema).

Pergunta: qual seria a taxa de juros no segundo período necessária para manter o retorno de 10% (o mesmo do exemplo acima), imaginando que a investidora só se guie pelo valor esperado da aplicação (em economês castiço, seja “neutra com relação a risco”)?

Quem fizer as contas há de concluir que a taxa de juros nesse caso teria que ser 46,67% ao ano. Com 75% de chance os R$ 105 aplicados no segundo ano se transformariam em R$ 154; com 25% de chance, virariam pó, ou seja, o valor esperado seria 0,75×154 + 0,25×0 = 115,50.

Agora a taxa de juros para dois anos não seria mais 7,5% ao ano; seria aproximadamente 24% ao ano (a média geométrica entre 5% e 46,67%). Também nesse caso com 75% de chance o investidor receberia R$ 154 ao final do segundo ano e com 25% de chance voltaria para casa com as mãos abanando.

Obviamente, para deixar a conclusão mais clara carreguei a mão tanto na chance de calote, como na recuperação de zero do valor investido. Em condições normais a chance de calote costuma ser mais baixa e o investidor em geral recupera um valor ainda positivo de sua aplicação. Se aquela for 10% e o investidor conseguir recuperar, digamos, 90 centavos para cada real investido, a taxa de juros no segundo período seria 12,7% e a taxa para aplicação por dois anos 8,8% ao ano.

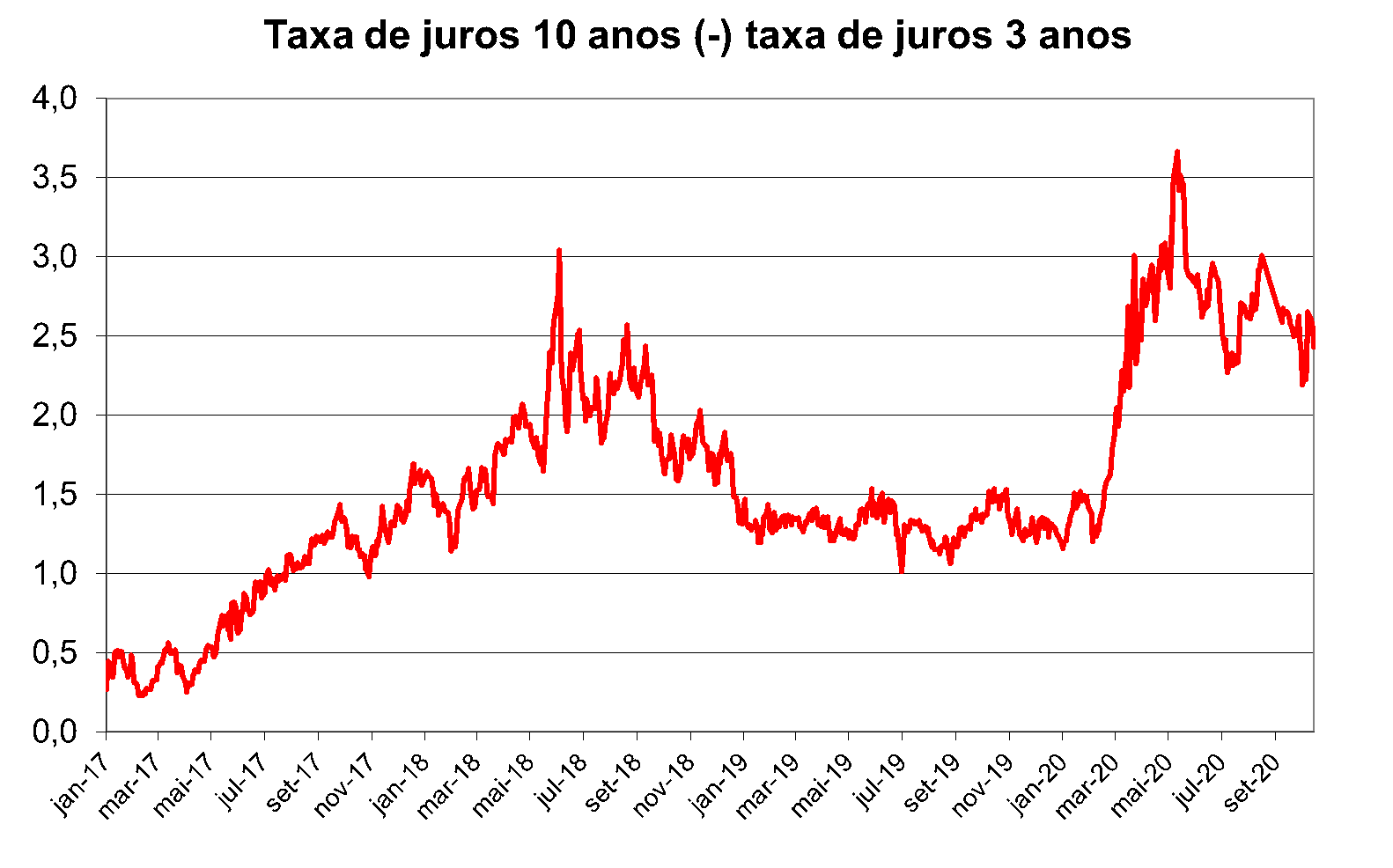

A moral da história diz menos dos números em si e mais do reflexo dos riscos de não receber o dinheiro de volta sobre as taxas de juros, em particular sobre taxas de diferentes prazos, dado que a chance de calote costuma ser maior para períodos mais longos. Posto de outra forma, a existência de um risco de não receber (integralmente) a aplicação faz com que a curva de rendimentos se torne mais inclinada, isto é, que as taxas para prazos mais longos subam relativamente àquelas para aplicações mais curtas.

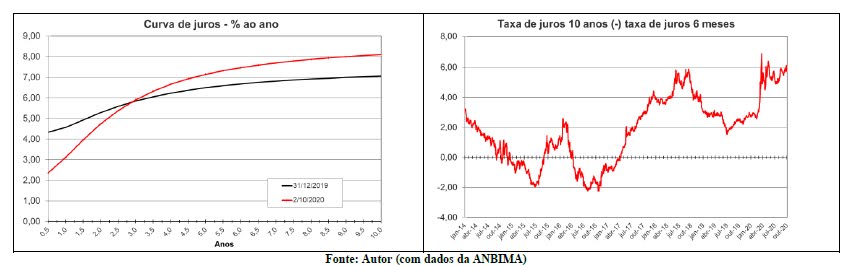

É evidente que algo semelhante se passa no país. O gráfico abaixo mostra a curva de rendimentos no último dia de 2019 (a linha preta) em comparação ao observado na sexta passada (a linha vermelha). Apesar da queda das taxas mais curtas (até 3 anos), influenciada pela redução expressiva da Selic, além desse horizonte houve aumento considerável da taxa de juros, culminando em diferença de 1,20 ponto percentual no juro de 10 anos hoje relativamente ao observado no final do ano passado.

|

Fonte:

Autor com dados da ANBIMA

Nota-se

que a inclinação da curva de juros, medida desta forma, aumentou

significativamente no período mais recente na comparação com 2019. Em parte,

diga-se, por força dos impactos da epidemia nos mercados financeiros, mas o

movimento mais recente não pode ser atribuído a tal fenômeno.

Também não pode ser atribuído à expectativa de política monetária mais apertada, dado o anúncio do BC no começo de agosto acerca da adoção da “prescrição futura”, isto é, sua promessa quanto a manter a Selic estável até a inflação projetada se aproximar da meta.

Pelo contrário, resulta essencialmente do risco fiscal crescente, expresso, entre outras formas, pelas disputas sobre o orçamento de 2021, em particular as tentativas de contornar o teto de gastos para viabilizar o Renda Cidadã.

Assim, em meados do ano o Tesouro podia se financiar por 10 anos a taxas próximas a 7% ao ano; nas duas últimas semanas a taxa para 10 anos tem ficado teimosamente ao redor de 8,3% ao ano, o que corresponde a uma taxa real de juros na casa de 3,75% ao ano aproximadamente.

Não é por outro motivo que o Tesouro tem reduzido o prazo de suas emissões, quando não usando os recursos da Conta Única, deixando para o BC a tarefa de controlar a liquidez por meio de operações compromissadas.

De qualquer forma, tais desenvolvimentos deixam claras as implicações do risco da perda de controle das contas públicas: juros mais altos e dificuldades na rolagem da dívida.

Tornam também nítidos os limites que nossos keynesianos de quermesse ainda se recusam a enxergar: ao contrário das economias desenvolvidas, o juro real brasileiro ainda é elevado (para prazos mais longos), ou seja, cedo ou tarde teremos que voltar a produzir superávits primários para reverter a tendência de expansão da dívida com relação ao PIB, sob pena de perdermos de vez seu controle e, com ele, qualquer vestígio de estabilidade macroeconômica.

(Publicado 21/Out/2020)