nelson

barbooosa jamais perde uma oportunidade de perder uma oportunidade. Ainda sofrendo

fortes dores nos cotovelos por conta da comparação entre os resultados

desastrosos de sua política econômica e o sucesso obtido por Ilan Goldfajn na

luta contra a inflação, resolveu

investir contra este.

Segundo

barbooosa, Ilan foi o único banqueiro central no Brasil que não elevou a taxa

de juros, porque: (1) Alexandre Pombini (de triste memória) já teria feito o

trabalho por ele; e (2) porque não pretendia correr riscos do lado inflacionário

(sim, o argumento é mesmo esquisito dado que quem não quer correr riscos com a

inflação subiria a taxa de juros, mas vindo de barbooosa não dá para esperar

nada diferente).

barbooosa

afirma que “a inflação acelerou a partir de 2013 e ganhou força em 2015, fruto

de choque adverso nos preços de energia e depreciação cambial, em um contexto

de baixa taxa de desemprego”. Para começar, a inflação começou a se acelerar

muito antes disto, atingindo 6,5% já em 2011. A desaceleração aparente de 2012

só ocorreu por força do controle artificial dos preços administrados, cuja

variação caiu de 6,2% para 3,7% no período, enquanto a inflação de preços

livres ficou praticamente estável: 6,5% contra 6,6% no ano anterior.

Diga-se,

aliás, de passagem que em nenhum ano da administração Dilma Rousseff a inflação

de preços livres chegou abaixo de 6,5%. Só não estourou o limite superior da

meta de inflação (também 6,5%) por força da mão pesada do governo nos preços

administrados (medidas que, a propósito, jamais foram criticadas por

barbooosa). O tal “choque adverso nos preços de energia” nada mais foi do que a

correção de um erro colossal de política econômica (a MP 579) acerca do qual barbooosa

ficou caracteristicamente mudo.

Calado

fica também barbooosa sobre o comportamento da inflação de serviços, que permaneceu

teimosamente acima de 8% ao ano em todos os anos da administração Rousseff, fenômeno

que colide frontalmente como sua visão de elevação temporária da inflação por

força da depreciação cambial.

Falando

no assunto, não custa lembrar que, da mesma que o ocorrido com preços

administrados, a explosão do câmbio resultou de sua compressão artificial no período

Pombini, durante o qual o BC, acovardado para subir juros, vendeu mais de US$

100 bilhões no mercado futuro na tentativa de conter a inflação por meio do dólar

barato, posição que se tornou insustentável e colaborou para a estilingada de

2015-16, política que, vejam só, não suscitou nenhum comentário de barbooosa.

A

zero de jogo, portanto, o diagnóstico de barbooosa sobre o processo inflacionário

não passa no teste dos dados, que negam todas as suas teses.

Isto

dito, no que se refere à gestão da política monetária, sugiro ao leitor o exame

dos gráficos abaixo, que mostram a Selic real (isto é, deduzida da expectativa

de inflação para os 12 meses seguintes) contra o desvio da inflação esperada nos

12 meses seguintes com relação à meta de inflação. A boa prática de política

monetária requer que a taxa real de juros suba quando a inflação esperada

ultrapassa a meta e vice-versa. A tradução deste princípio requer que, em

geral, a reação de juros seja positivamente inclinada no gráfico (quanto maior

o desvio da inflação, maior a taxa de juros e vice-versa).

O

primeiro gráfico mostra o ocorrido quando Pombini, o homem que,

segundo barbooosa, fez o ajuste de juros, enquanto o gráfico seguinte resume

a gestão de política monetária sob Ilan Goldfajn.

|

| Fonte: Autor com dados do BC e IBGE |

|

| Fonte: Autor com dados do BC e IBGE |

O

que se observa no período Pombini é que a reação de juros se parece com o Papa-Léguas.

Em vários momentos o que se observa é redução da taxa real de juros, mesmo

quando a inflação esperada se desviava ainda mais da meta. Em contraste, no período

Ilan o que se observa é redução da taxa real de juros quando a inflação

esperada começa a se aproximar da meta.

Aliás,

como barbooosa não diferencia entre a taxa real e a taxa nominal de juros, erro

primário para quem pretende opinar sobre o assunto, ele não percebe que: (a) a taxa

real de juros praticamente não subiu nos meses finais do período Pombini; e (b)

que ela subiu um ponto percentual entre maio e novembro de 2016 de 7,6% para

8,6%), ou seja, que, ao contrário de sua afirmação inicial, Ilan subiu sim a

taxa de juros, no caso a taxa real de juros, que é a relevante para a

determinação da dinâmica inflacionária.

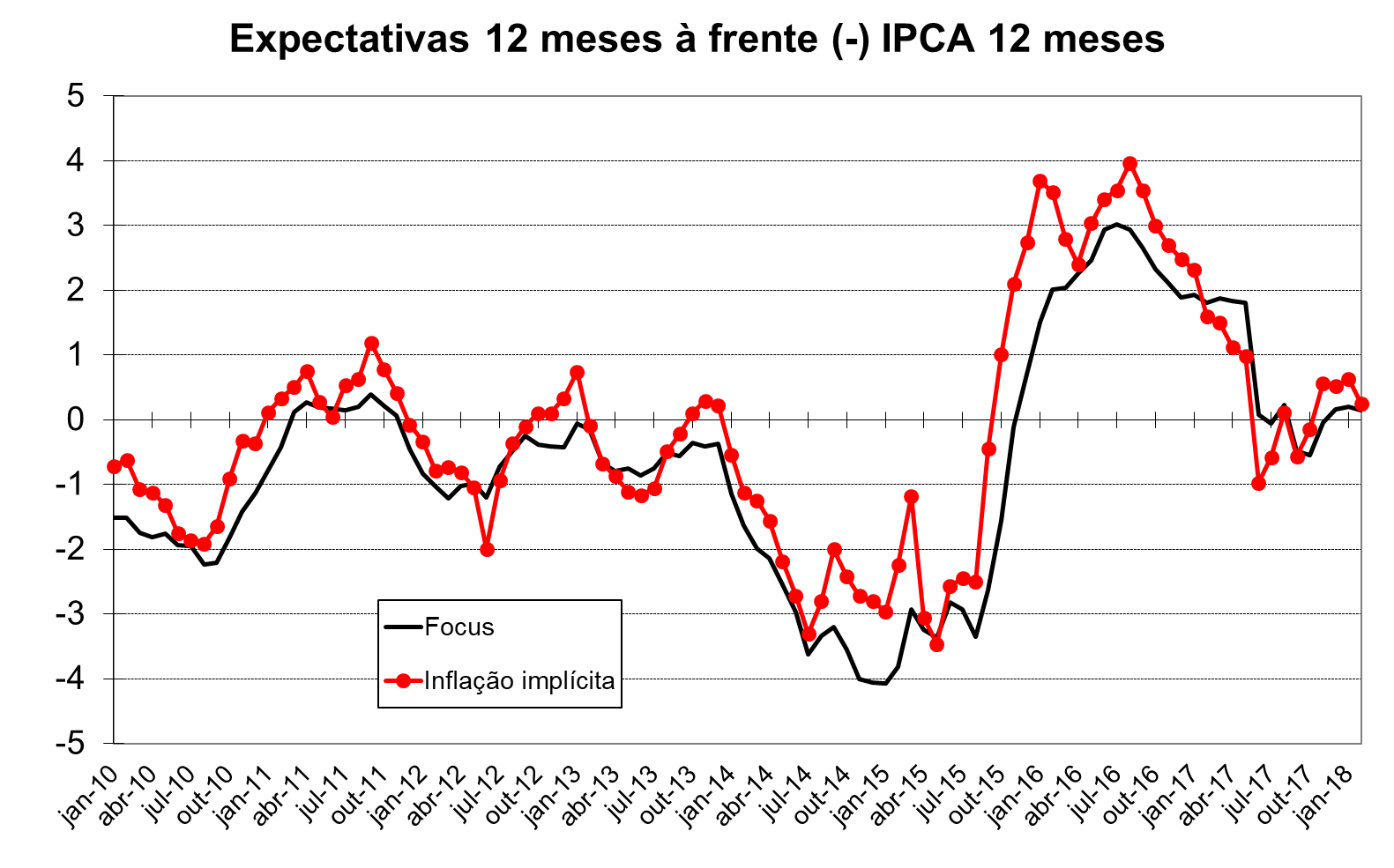

Querem

ver? O gráfico abaixo mostra a diferença entre a expectativa de inflação 12 meses

à frente e a meta (para capturar os efeitos da redução da meta para este ano). No

caso, uso duas medidas: a pesquisa Focus, do BC, alimentada pelas projeções dos

analistas econômicos e a inflação implícita 12 meses à frente, isto é, a

diferença entre a taxa nominal de um ano e a taxa dos papéis indexados ao IPCA.

|

| Fonte: Autor com dados da ANBIMA e BC |

Há

problemas técnicos com ambas as medidas, mas a história que contam é bastante

parecida: o BC perdeu o controle das expectativas de inflação no período Pombini

e o retomou quando Ilan e sua equipe tomaram o leme da instituição. Note-se

também que, quando a nova diretoria assumiu, não

faltou quem pedisse a elevação da meta para 2017, medida que teria desancorado

as expectativas e requerido novas rodadas de elevação da taxa de juros.

Podemos colocar na conta deles a firmeza de propósito para evitar o canto das

sereias de ocasião.

Argumenta-se

que as expectativas superestimam a verdadeira inflação: o gráfico abaixo sugere

que não. Na maior parte do tempo as duas medidas subestimaram a inflação 12 meses

à frente. A superestimação até agora foi um fenômeno restrito entre o final de

2015 e meados de 2017. No período mais recente (no caso até fevereiro de 2018,

para comparar com a inflação nos 12 meses até fevereiro de 2019), ambas as medidas

oscilaram próximas à inflação observada.

|

| Fonte: Autor com dados da ANBIMA, BC e IBGE |

Aproveitando

o gancho, uma observação final sobre a (pobre) análise de barbooosa. Avaliar a

política monetária como engenheiro de obra feita (ex-post, no jargão da profissão) não é apenas fácil, como errado.

As

decisões de política monetária são feitas sob incerteza. Não há taxa de juros

que afete a inflação que já ocorreu; por conta, aliás, das defasagens de política

monetária, qualquer banco central neste quadrante da galáxia tem que definir a

taxa de juros com base na inflação esperada.

Como

mostrado, o BC sob Ilan tipicamente seguiu este princípio e, não por outro

motivo, conseguiu ancorar as expectativas próximas à meta; Pombini ignorou o

princípio, desancorou as expectativas e colheu inflação sistematicamente acima

da meta.

É

tão errado julgar uma política pelos seus resultados ex-post quanto lamentar ter saído na chuva quando se tomou a decisão

consciente de fazê-lo sabendo dos riscos que estava correndo. Claramente

barboosa não assistiu as aulas de decisão sob incerteza.

A

ideia que há assimetria (nas palavras de barbooosa “Errar a Selic para cima é

mais tolerado do que errá-la para baixo, pois a população tem maior aversão à

inflação do que ao desemprego, e o mercado financeiro não se incomoda em

receber uma taxa de juro mais alta, mesmo que errada”) na decisão de taxa de

juros ignora este simples princípio, o que, diga-se, não constitui surpresa

alguma vindo de quem veio.

Houve,

sim, assimetria, mas para reduzir a Selic quando não era possível, na

administração Rousseff, mas barbooosa mais uma vez se cala face a um erro óbvio.

Isto também não me causa qualquer surpresa.

Em

outras palavras, não satisfeito com seu próprio insucesso na elaboração e implementação

da Nova Matriz, barbooosa segue em sua cruzada para reabilitar o conjunto mais catastrófico

de política econômica que se tem notícia desde o Plano Collor. Que seja julgado

por isto.

{kind=link}

10 comentários:

Acho que o Barbosa ganharia muito se jogasse o simulado de presidente do Fed

https://sffed-education.org/chairthefed/

Alexandre, a recessão não ajudou no processo de trazer a inflação para dentro da meta?

Esse barboooosa é uma piada...

Cadê a coluna na Folha? Encontrei seu nome em ex-colunas.

Faltou o senhor fazer o contraditório em relação a o regime de metas para inflação.

João Sicsú trata isso em seu artigo,https://www.google.com/search?client=ms-android-samsung-gj-rev1&ei=D9SUXL6QGZ695OUPmO-7mAI&q=joao+sicsu+teoria+e+evidenciaa+donregimw&oq=joao+sicsu+teoria+e+evidenciaa+donregimw&gs_l=mobile-gws-wiz-serp.3..33i160l2.2113.15156..15576...1.0..4.360.10420.0j20j22j5......0....1.......8..35i39j46i39j46i10i67j0i131j0j46j46i131j46i39i275j46i275j0i70i249j0i22i30j33i22i29i30j30i10j33i10i160.1CtJxEywGRg

"Faltou o senhor fazer o contraditório em relação a o regime de metas para inflação."

Está achando o quê? Este é um blogue de família...

O voto nulo foi certeiro, hein?

abs, Zamba

OFF

sobre um assunto antigo, não que eu recomende a fonte, mas o artigo está muito bem fundamentado.

Pobre Guedes

https://www1.folha.uol.com.br/colunas/demetriomagnoli/2019/03/para-paulo-entender-olavo.shtml

Apenas uma sugestão relativa aos 2 primeiros gráficos

Creio que inverter a ordem dos valores X, de positivo para negativo, ficaria visualmente mais clara a idéia de redução da selic real esperada na medida que o desvio da inflação se aproxima da meta. Exceto nas linguas orientais, costumamos ler o evento acontecendo da esquerda para a direita. Creio, teria que testar.

"O voto nulo foi certeiro, hein? "

Cada dia que passa mais certeiro

Postar um comentário